相続の基礎知識

目次

- 相続とは

- 相続の開始時期

- 相続人の範囲と相続順位

- 法定相続分について

- 相続財産の範囲

- 相続人の欠格とは

- 相続人の廃除とは

- 単純承認とは

- 限定承認とは

- 相続放棄とは

- 遺留分とは

- 寄与分とは

- 特別受益とは

- 祭祀財産とは

- 特別縁故者への財産分与

- 相続分皆無証明書とは

- 配偶者への居住用不動産贈与の特例

- 非摘出子(婚外子)の相続分

- 養子縁組による相続資格の重複

- 相続放棄前の死亡と再転相続人

- 同時死亡の推定とは

- 養子縁組前後の代襲相続

- 配偶者居住権とは

- 相続手続きの流れ

相続とは

相続というのは、人の死亡を原因として、亡くなった人が生前持っていた権利義務を法律に定められた権限や資格をもっている特定の人に包括的に承継させることをいいます。

ここでいう権利義務は、財産上のものをいい、亡くなった人の身分や人格などは含まれません。

相続は「包括的に承継」させることをいいますので、基本的には家や土地、預貯金のようなプラスの財産だけでなく、借金のようなマイナスの財産も受け継ぐことになります。

例えば、父親が所有する合わせて5,000万円の家と土地、預貯金5,000万円の合計1億円と3,000万円の借金があったとして、プラスの財産である1億円だけを相続することはできず、3,000万円の借金も受け継がなくてはなりません。

この他に例えば、上記の父親が交通事故に遭っていた場合に、加害者に損害賠償を請求する権利がありますが、この権利は長男が受け継ぐことになります。

亡くなった人は相続される立場なので被相続人、財産上の地位を受け継ぐ人のことを相続人といいます。

人の死亡によって権利義務を承継する人は、法律に定められた人または遺言によって定められた人です。

民法があらかじめ定めている人に亡くなった人の財産が承継される場合を法定相続、亡くなった人が遺言によって定めた人に承継される場合を遺言相続といいます。

明治時代の民法では、遺言によって家督相続人の指定を認めていました。

しかし現代の民法においては、相続人となる人はあらかじめ定められている一方、遺言によって相続人を定めることは認められておらず、包括的な遺贈(遺言による贈与)が認められています。

その他に相続することができる血族の範囲が亡くなった人と同居し、生活をともにしていた近親者に限られる傾向がある一方、先祖から子孫への「縦の財産承継」に加えて、配偶者という「横の財産承継」が一般化してきました。

婚姻した家族を基準としている今の民法は、配偶者の死亡による夫婦の財産の清算が相続制度の中で行われるようになっています。

相続の開始時期

相続は、人(自然人)の死亡によって開始します。これは相続人が被相続人が亡くなったことを知っているかどうか、相続財産の所在が明らかであるかどうかなどは関係ありません。

法的には「心臓死」をもって死亡となりますが、臓器移植法によって「脳死」も人の死と認められるようになりました。なお、法人には死亡という概念は存在しませんので、会社が死んで(倒産して)も相続は発生しません。

このほかに失踪など長期間にわたる生死不明の場合は、その人の相続人など利害関係者からの請求があれば家庭裁判所の宣告により死亡したものとみなされます。

これを擬制的死亡といい、失踪宣告による相続の開始となります。擬制的死亡には、普通失踪と特別失踪があります。

普通失踪の場合は、不在者の生死不明の期間(失踪期間)が7年となったとき死亡したとみなされます。

特別失踪の場合は、船舶沈没や戦争などの危難が去ったときに死亡したとみなされます。

擬制的死亡は、家庭裁判所による失踪宣告がなされたときに死亡とみなされるのではありませんので注意してください。

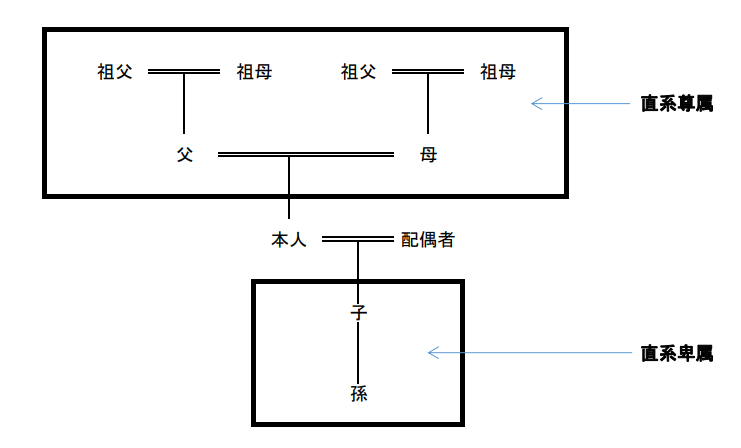

相続人の範囲と相続順位

民法で定められた相続人のことを法定相続人といいます。

この法定相続人になることができるのは、その相続にかかる被相続人(亡くなった人)と「婚姻関係にある配偶者」と「血族相続人」です。

ここでいう婚姻関係とは、婚姻届を出した法律上の夫婦のことです。

血族相続人とは、具体的には被相続人の子、父母、祖父母、兄弟姉妹のことをいい、法定血族とは、養子縁組によってできた血族関係のことをいいます。

このうち被相続人の配偶者は常に相続人となります。

ただし、離婚した前夫または前妻および正式な婚姻関係にない内縁の夫または妻は相続人にはなれません。

一方、血族相続人については相続順位によって相続人になるかどうかが決まります。

| 順位 | 相続人 |

|---|---|

| 第一順位 | 配偶者と直系卑属(子や孫) |

| 第二順位 | 配偶者と直系尊属(父母や祖父母) |

| 第三順位 | 配偶者と兄弟姉妹 |

まず、被相続人に子がいる場合は、その子が相続人となります。

この被相続人の子には、正式な婚姻関係にある配偶者の子である嫡出子だけでなく、正式な婚姻関係にない者との間に生まれた子である非嫡出子(婚外子)や養子も含まれます。

ただし、非嫡出子(婚外子)が相続人となるためには認知が必要となります。

なお、養子には普通養子と特別養子があります。

普通養子の場合は養子縁組前の親と養子縁組後の親の両方の相続人となりますが、特別養子の場合は養子縁組前の親子関係は消滅しますので、養子縁組前の親の相続人にはなれず、養子縁組後の親のみの相続人となります。

第一順位の相続人である子がいない場合は、第二順位である被相続人の直系尊属(父母、祖父母など)が相続人となります。

父母が両方亡くなっている場合は、祖父母が生きていれば祖父母が相続人となります。

父母のどちらか一方が生きている場合には、祖父母は相続人にはなりません。

第二順位の相続人である直系尊属がいない場合は、第三順位の被相続人の兄弟姉妹が相続人となります。

先順位の相続人がいる場合には、後順位の相続人は相続人にはなれません。

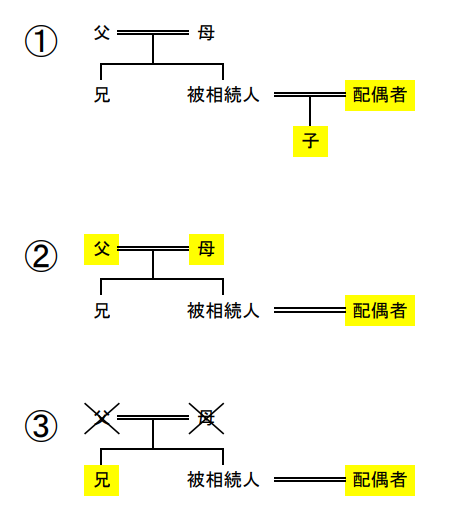

①の場合、配偶者と子がいるため、それぞれが相続人となります。

②の場合、子がいないため、配偶者と父母が相続人となります。

③の場合、子と父母がいないため、配偶者と兄が相続人となります。

法定相続分について

法定相続分とは、各相続人がそれぞれどれくらいの遺産を受け取れるかという民法で定められた割合のことをいいます。

配偶者の法定相続分は、血族相続人の相続順位によって異なります。

| 配偶者 | 直系卑属(子や孫) |

|---|---|

| 1/2 | 1/2 子が複数いる場合は1/2を等分 |

| 配偶者 | 直系尊属(父母や祖父母) |

|---|---|

| 2/3 | 1/3 父母が両方いる場合は1/6ずつ |

| 配偶者 | 兄弟姉妹 |

|---|---|

| 3/4 | 1/4 兄弟姉妹が複数いる場合は1/4を等分 |

配偶者の法定相続分は、第一順位である直系卑属(子や孫)がいる場合は遺産全体の2分の1、第二順位である直系尊属の場合は3分の2、第三順位である兄弟姉妹の場合は4分の3となります。

血族相続人の法定相続分は、被相続人に配偶者がいる場合には配偶者の法定相続分を差し引いた分となります。

つまり、子の法定相続分は遺産全体の2分の1となり、子が複数いる場合は、それぞれ相続分は人数に応じて均等に割った分となります。

非嫡出子(婚外子)の相続分は、嫡出子と同じです。

同様に直系尊属の場合は3分の1、兄弟姉妹の場合は4分の1となり、同順位の血族相続人がいる場合は人数に応じて均等に分けます。

法定相続人が配偶者のみの場合または血族相続人のみの場合は、遺産は配偶者または血族相続人のものとなります。ただし、遺言書がある場合はこの限りではありません。

法定相続分の計算例

相続財産が1,200万円、相続人が配偶者と直系卑属(子や孫)の場合

配偶者の相続分:1,200万円×1/2=600万円

子の相続分:1,200万円×1/2=600万円

子が2人の場合の相続分:1,200万円×1/2×1/2=300万円ずつ

子が3人の場合の相続分:1,200万円×1/2×1/3=200万円ずつ

相続財産が1,200万円、相続人が配偶者と直系尊属(父母や祖父母)の場合

配偶者の相続分:1,200万円×2/3=800万円

親が1人の場合の相続分:1,200万円×1/3=400万円

親が両方いる場合の相続分:1,200万円×1/3×1/2=200万円ずつ

相続財産が1,200万円、相続人が配偶者と兄弟姉妹の場合

配偶者の相続分:1,200万円×3/4=900万円

兄弟姉妹の相続分:1,200万円×1/4=300万円

兄弟姉妹が2人の場合の相続分:1,200万円×1/4×1/2=150万円ずつ

兄弟姉妹が3人の場合の相続分:1,200万円×1/4×1/3=100万円ずつ

相続財産の範囲

法律で「相続人は、相続開始の時から、被相続人の財産に属した一切の権利義務を承継する」定められています。

動産であるか不動産であるか、先祖伝来の財産であるか、被相続人が生前に自分で取得した財産であるか、など財産の種類によって相続の方法が変わることはありません。

被相続人に属する権利義務は、ひとつの相続財産として区別なく相続の対象となります。

また「一切の権利義務」なので、相続の対象となるのは、権利だけでなく借金などの義務も含まれます。

権利(=プラスの財産)としては、現金や預貯金、自動車、家具、貴金属、美術品、借地権、借家権、有価証券、株式、売掛金債権、貸金債権、知的財産権、特許権などがあります。

義務(=マイナスの財産)としては、借入金債務、物の返還債務、損害賠償債務などがあります。

また、権利義務として具体的に発生していない法的地位も相続人に承継されます。

例えば、契約の申し込みを受けた地位などが当てはまります。

このように被相続人に属する権利義務がすべて一体として包括的に相続人に承継されることを「包括承継」といいます。

包括承継の効力は、相続開始時、つまり被相続人が亡くなったときに生じます。

相続人が相続開始を知っているかどうかや、自分が相続人であることを知っているかどうかは関係ありません。

ただ、例外があり、被相続人の一身に専属した権利や義務は相続の対象となりません。

具体的には、その人にしか制作できない芸術作品を制作する債務や、その人の自由や名誉、氏名などの人格的な利益が一身に専属した権利といえます。

相続人の欠格とは

相続人となるべき人が不正な行為によって、民法で定めらられた相続順位を乱したり、自分の相続分を増やそうとしたときは、その人は相続人となることができなくなります。これを「相続人の欠格」又は「相続欠格」といいます。

相続人の欠格は、被相続人と相続人の相互の信頼関係を破壊し、侵害する著しい非行に対する民事上の制裁です。

相続欠格には次のような者があてはまります。

- 被相続人や自分より相続順位が上の相続人または自分と同じ相続順位の相続人を故意に死亡させたり、死亡させようとしたために刑罰を受けた者

- 被相続人が殺害されたことを知っているのに告訴・告発をしなかった者

- 詐欺または強迫によって、被相続人が相続に関する遺言をし、撤回し、取り消し、または変更することを妨げた者

- 詐欺または強迫によって、被相続人に相続に関する遺言をさせ、撤回させ、取り消させ、または変更させた者

- 相続に関する被相続人の遺言書を偽造し、変造し、破棄し、または隠匿した者

相続欠格は、相続の開始前に欠格の原因となる事由が発生すれば、すぐに欠格の効果が生じます。

もし相続欠格の対象となる相続人に子供などの直系卑属がいれば、その直系卑属に代襲相続されます。

相続開始後に、相続欠格の原因が発生すれば、その効力は相続開始のときまでさかのぼります。

相続欠格者がすでに終わった遺産分割協議に当事者として加わっていた場合は、無効となります。

相続人の廃除とは

相続欠格に該当するような重大なものではないとしても、推定相続人に一定の非行行為があった場合、被相続人の請求にもとづいて、家庭裁判所は相続人の相続権を失わせることができます。

これを「推定相続人の廃除」又は「相続廃除」といいます。

相続人の廃除の対象となるのは、遺留分がある推定相続人です。

つまり、「配偶者」、子およびその代襲相続人である「直系卑属」、父母などの「直系尊属」です。

遺留分のない兄弟姉妹は対象外です。

遺留分がないので兄弟姉妹に相続させたくない場合は、被相続人はその兄弟姉妹のことを遺言に何も記載しなければいいからです。

相続人の廃除の請求権は被相続人のみに認められる権利ですが、相続人の廃除は、被相続人の一方的な意思によるのではなく、家庭裁判所が廃除の請求が正当であるかをきちんと判断して決定します。

相続人の廃除の請求ができる原因として次のものが挙げられます。

- 推定相続人が被相続人に対して虐待したとき

- 推定相続人が被相続人に重大な侮辱を加えたとき

- 推定相続人にその他の著しい非行があったとき

相続人の廃除は、相続開始前に家庭裁判所に対して請求することができます。

遺言によって推定相続人を廃除する意思を表示したときは、遺言執行者が家庭裁判所に廃除の請求をします。

廃除の請求が認められたら、推定相続人は被相続人に対する相続権を失います。

推定相続人の廃除は被相続人の意思にもとづくものなので、一度廃除した者の相続権を回復させたいときは、いつでも家庭裁判所に推定相続人の廃除の取り消しを請求することができます。

生前にして推定相続人の廃除を遺言によって取り消すこともできます。

単純承認とは

相続における「単純承認」とは、財産上の権利(預貯金や不動産などのプラスの財産)と義務(借金などのマイナスの財産)のすべてを承認することをいいます。

単純承認は相続の原則とされているので、相続開始を知ったときから3か月以内に「限定承認」や「相続放棄」の手続きをしなければ、単純承認したものとされます。

ただし、限定承認や相続放棄した後でも遺産の一部を勝手に使ったり、処分したり、隠したりした場合は、単純承認したことになります。

限定承認とは

相続したプラス財産の範囲内に限定して、マイナス財産を引き継ぐというものです。

相続開始時にプラス財産とマイナス財産のどちらが多いかわからないときに選択します。

限定承認は相続開始を知ったときから3か月以内に「限定承認の申述書」と「財産目録」を家庭裁判所に提出して行います。

限定承認は相続人が全員一致して行わなければならないので、相続人のうち1人でも限定承認に反対する人がいれば、選択できません。

全員の意見が一致しない場合は、単純承認または単独で相続放棄をおこなうことになります。

相続放棄とは

相続した財産がプラスの財産よりマイナスの財産のほうが多い場合、その差額分の負債を引き継ぐことになります。

それを避けるために遺産をすべて引き継がないことを「相続放棄」といいます。

相続の放棄があると、放棄をした相続人は、はじめから相続人でなかったことになります。

例えば、被相続人の子が全員相続放棄した場合、第一順位の相続人がいなかったことになり、第二順位である被相続人の親に相続する権利が発生します。

また、相続放棄があると相続分にも変更があります。

相続人2人のうち1人が相続放棄すると、相続人は1人として計算し直されます。

相続放棄した人は、はじめから相続人ではなかったことになりますので、その相続に関して子や孫による代襲相続ができないことになります。

相続放棄によって、放棄した相続人は財産を取得することはできませんが、被相続人の死亡によって発生する保険金請求権はについては、保険契約における受取人の固有の財産とされるので、受取人とされた相続人が相続放棄したとしても保険金請求権がなくなることはありません。

自分より先順位の相続人が相続を放棄した場合に、自分が知らない間に相続権が発生していることがあります。

もし被相続人に多額の借金があった場合、債権者から支払いの請求をされることになってしまいます。

このようなことにならないように民法では、相続放棄できる期間を「自分が相続人になったことを知った日から3か月以内」と規定しています。

相続放棄の手続きは、被相続人の住所地を管轄する家庭裁判所に「相続放棄申述書」を提出します。

相続放棄申述書が受理されたら「相続放棄申述受理証明書」を交付してもらいます。

この相続放棄申述受理証明書があると債権者に相続を放棄したことが証明できます

相続人に未成年者や成年被後見人がいる場合の相続放棄は、法定代理人が申し立てを代理します。

ただし、以下のような場合は「特別代理人」を選任しなければなりません。

- 親子ともに相続人で、親は相続放棄せずに未成年の子にだけ相続放棄させる場合

- 複数の未成年の子が相続放棄する場合

- 成年被後見人の法定代理人が相続人の1人でその成年被後見人に相続放棄させる場合

もし相続が発生した場合に借金が多そうだというときは、第一順位の相続人だけでなく、第三順位の相続人まで集まって、どのような手続きをするのか事前に話し合いをしておくとよいでしょう。

相続放棄の取り消し

相続放棄の申し立てをした場合、たとえ熟慮期間内(相続があったことを知った日から3か月以)であっても、原則として撤回できないことになっています。

一度行った相続の承認や相続放棄の取り消しをむやみに認めてしまうと相続関係がいつまでの確定しないことになってしまうからです。

しかし、相続放棄が次のように行われた場合は取り消せます。

- 詐欺・強迫によって行われた場合

- 未成年者が法定代理人の同意を得ずに行った場合

- 成年被後見人が行った場合

- 被保佐人が保佐人の同意を得ずに行った場合

- 後見監督人がいるのに、その同意を得ることなく後見人が代理または同意して行った場合

ただ、相続放棄の取り消しはいつでもできるわけではありません。

次のいずれかに該当したとき取消権は消滅します。

- 相続放棄をしたことを追認(同意)できるときから6か月間行使しない場合

- 相続の承認・放棄のときから10年経過した場合

相続放棄の取り消し方法は、相続放棄の場合と同じように家庭裁判所に「相続放棄取消申述書」という書面を提出して行います。

家庭裁判所に相続放棄の取消の申述を申し立て、これが認められることによって、はじめてその効果が生じます。

相続放棄をした後に遺産分割が行われてしまった場合は、その後、相続放棄の取り消しが認められても、自動的に遺産分割前の状態に戻るわけではありません。

この場合、遺産分割を受けた相続人の協力を得て、登記の是正や動産等の引渡などを受けることになります。

もし相続人の協力が得られない場合は、遺産分割の調停を申し立てて、遺産の分割方法について話し合うか、相続人全員を相手方として遺産確認の訴えを提起し、前提問題として相続放棄の取り消しを主張・立証することになります。

遺留分とは

被相続人は、遺言によって自分の財産を自由に処分することができます。

しかし被相続人が遺言書ですべての財産を無関係の第三者にあげてしまったら、配偶者や子は全く遺産を受け取れないことになってしまい、残された家族の生活がままならなくなってしまうかもしれません。

また、被相続人の財産形成は配偶者と共同でおこなってきたものだといえます。

そこで被相続人の死亡後の遺族の生活の保障を図るために相続財産のうち最低限度の相続分を一定範囲の相続人に確保させる制度が設けられました。これを「遺留分」といいます。

遺留分の制度は、自分の財産を自由に処分したいという被相続人の考えと遺産を家族にある程度残したいという考えのもとに定められました。

法定相続人のうち遺留分があるのは、被相続人の配偶者と子および直系尊属(父母、祖父母など)です。

遺留分がある子というのは、代襲相続人である孫や養子も含まれます。

被相続人の兄弟姉妹には遺留分はありません。

遺留分の放棄

遺留分は、遺留分を持っている者(遺留分権利者)の自由な意思によって放棄することができます。

「遺留分の放棄」は、被相続人が生きている間に行うことができます。

これに対して、「相続の放棄」は被相続人が生きているうちにはできないので、そこに両者の違いがあります。

相続開始前に遺留分の放棄を行うには、被相続人の住所地を管轄する家庭裁判所において「遺留分放棄の申し立て」を行い、許可を得なければなりません。

「遺留分の放棄」と「相続の放棄」は別の手続きとなりますので、相続開始前に遺留分の放棄をした相続人であっても相続開始後でも正式な相続人であることに変わりありません。

したがって、相続開始を知ってから3か月間、何も手続きしなければ単純承認したことになり、財産を引き継ぐことになります。

遺留分放棄によってプラスの財産はもらえないのに、単純承認によってマイナスの財産(借金などの債務)だけを法定相続分に従って引き継ぐという可能性もありますので、これを避けるには相続放棄する必要があります。

相続開始前の遺留分の放棄は家庭裁判所の許可を得なければなりませんが、相続開始後の遺留分の放棄は遺留分権利者の意思で自由に行うことができます。

なお、共同相続人のおこなった遺留分の放棄は、他の共同相続人の遺留分に影響を与えませんので、他の相続人の遺留分が増えることも減ることもありません。

遺言書の内容が遺留分を侵害している場合には、遺留分侵害額請求をされ、被相続人の思ったとおりに財産を処分できないことがあります。

そのようなときは事前に遺留分を侵害している相続人と話し合いをし、家庭裁判所で遺留分放棄の手続きをしてもらうとよいでしょう。

生前に話せないときは、遺言書の中に遺留分を侵害している相続人に対して、遺留分侵害額請求をしないようにお願いしておくと、その気持ちを汲んでくれるかもしれません。

なお、遺留分を侵害する遺言書であっても、遺留分権利者が遺留分侵害額請求期間内に何も手続きをしなければ遺留分を放棄したのと同じ効果になります。

遺留分侵害額請求

遺言書により被相続人が自分の財産の処分方法を指示していたとしても、相続人の遺留分を侵害していた場合には、遺留分権利者(遺留分を持つ相続人)は遺留分侵害額請求によって、侵害された自分の遺留分を取り戻すことができます。これは金銭のみの請求権となります。遺留分侵害額請求権には時効があります。

- 遺留分権利者が相続の開始及び遺留分を侵害する贈与または遺贈があったことを知ったときから1年間

- 遺留分権利者が相続の開始及び遺留分を侵害する贈与または遺贈があったことを知らなかったとしても相続開始のときから10年

のいずれかの期間が経過したときは遺留分侵害額請求ができなくなります。

つまり遺留分侵害額請求をおこなう場合は、相続の開始及び遺留分を侵害する贈与または遺贈があったことを知ったときから1年以内または相続開始のときから10年以内に侵害者に対しておこなう必要があります。

遺留分侵害額請求については順番があります。

最初に「遺贈」から始め、それでも遺留分に足りない場合は、「贈与」の分から請求していきます。複数の遺贈がある場合は、遺贈の価額の割合に応じて請求していきます。

ただし、遺言によってこの割合を増やしたり、減らしたり、なくしたりすることができます。

贈与が複数ある場合は、日時の新しい贈与から請求していきます。

遺留分の計算方法

まず「遺産に対する遺留分全体の割合」を計算し、次に「遺留分全体に対する各相続人の遺留分の割合」を計算します。

遺留分全体の割合は、相続人が直系尊属(父母、祖父母)のみの場合は、遺産全体の3分の1が遺留分の割合となり、それ以外の場合は、遺産全体の2分の1が遺留分の割合となります。

次に各相続人の遺留分の割合は、遺留分全体を各相続人の法定相続分で分けます。

遺留分算定の基礎となる財産は、下記の「①+②-③」となります。

①相続開始時に持っていたプラスの財産

②贈与した財産(贈与時ではなく、相続開始時の時価)

・相続開始前1年以内の贈与

・遺留分を侵害することを知って行われた贈与

・相続人が被相続人より受けた特別受益の額

・遺留分を侵害することを知って行われた譲渡または低額譲渡の差額(1,000万円の土地を100万円で売却したような場合)

③債務の額

次に以下の計算で出た額が各相続人の遺留分の額です。

(①+②-③)×遺留分の割合×法定相続分の割合=各相続人の遺留分の額

遺留分割合の計算例(相続財産1,200万円の場合)

相続人が配偶者のみの場合

- 遺産に対する遺留分全体の割合:1,200万円×1/2=600万円

- 遺留分全体に対する配偶者の遺留分の割合:600万円×1/1=600万円

相続人が配偶者と子1人の場合

- 遺産に対する遺留分全体の割合:1,200万円×1/2=600万円

- 遺留分全体に対する配偶者の遺留分の割合:600万円×1/2=300万円

- 遺留分全体に対する子の遺留分の割合:600万円×1/2=300万円

相続人が配偶者と子2人の場合

- 遺産に対する遺留分全体の割合:1,200万円×1/2=600万円

- 遺留分全体に対する配偶者の遺留分の割合:600万円×1/2=300万円

- 遺留分全体に対する子1人分の遺留分の割合:600万円×1/2×1/2=150万円

相続人が配偶者と子3人の場合

- 遺産に対する遺留分全体の割合:1,200万円×1/2=600万円

- 遺留分全体に対する配偶者の遺留分の割合:600万円×1/2=300万円

- 遺留分全体に対する子1人分の遺留分の割合:600万円×1/2×1/3=100万円

相続人が子1人の場合

- 遺産に対する遺留分全体の割合:1,200万円×1/2=600万円

- 遺留分全体に対する子の遺留分の割合:600万円×1/1=600万円

相続人が子2人の場合

- 遺産に対する遺留分全体の割合:1,200万円×1/2=600万円

- 遺留分全体に対する子1人分の遺留分の割合:600万円×1/2=300万円

相続人が子3人の場合

- 遺産に対する遺留分全体の割合:1,200万円×1/2=600万円

- 遺留分全体に対する子1人分の遺留分の割合:600万円×1/3=200万円

相続人が配偶者と直系尊属1人の場合

- 遺産に対する遺留分全体の割合:1,200万円×1/2=600万円

- 遺留分全体に対する配偶者の遺留分の割合:600万円×2/3=400万円

- 遺留分全体に対する直系尊属の遺留分の割合:600万円×1/3=200万円

相続人が配偶者と直系尊属2人の場合

- 遺産に対する遺留分全体の割合:1,200万円×1/2=600万円

- 遺留分全体に対する配偶者の遺留分の割合:600万円×2/3=400万円

- 遺留分全体に対する直系尊属1人分の遺留分の割合:600万円×1/3×1/2=100万円

相続人が直系尊属1人の場合

- 遺産に対する遺留分全体の割合:1,200万円×1/3=400万円

- 遺留分全体に対する直系尊属の遺留分の割合:400万円×1/1=400万円

相続人が直系尊属2人の場合

- 遺産に対する遺留分全体の割合:1,200万円×1/3=400万円

- 遺留分全体に対する直系尊属1人分の遺留分の割合:400万円×1/2=200万円

寄与分とは

民法では法定相続分の規定がありますが、遺言書があれば法定相続分より遺言書が優先されます。

しかし実際には遺言書を作成している人は被相続人全体としては少なく、法定相続分による遺産分割協議がおこなわれることが多くあります。

ただ被相続人への貢献度合いは相続人によって大きく違ってきます。

例えば、被相続人である父親の家業を手伝った場合や被相続人である母親の介護をして面倒をみてきた場合など、被相続人の財産の維持や増加などについて特別の貢献があった相続人に対して法定相続分に上乗せした額を相続分とします。

これを「寄与分」といいます。

寄与分は共同相続人による話し合いで決めることになります。

しかし、協議がまとまらない場合や協議そのものができない場合は、寄与分を有する相続人が家庭裁判所へ調停または審判の申し立てをします。

家庭裁判所は寄与分を有する相続人からの請求により、寄与の時期、程度、方法、相続財産の額その他一切の事情を考慮して寄与分を決めます。

寄与分がどの程度認められるのかという基準はありません。

被相続人の財産形成に寄与したからといってあまり多くの寄与分を認めてしまうと、他の相続人の権利を侵害してしまうことになります。

これまでの家庭裁判所の例によると寄与分の限度は遺産全体の2分の1程度とされていますが、通常は1割から3割程度とされています。

寄与分の処分の手順は、相続財産から寄与分を除いた額を法定相続分で分割し、寄与した相続人に除いた寄与分を加算します。

寄与分が認められるのは相続人だけですので、たとえば長男の妻はいくら被相続人に対して貢献したとしても寄与分は認められません。

もし長男の妻など相続人ではない人に財産を残したいと思ったら生前に贈与するか遺言書で財産を与えるとしておく必要があります。

寄与分がある場合の計算例

- 遺産総額:6,000万円

- 相続人:配偶者、長男、次男

- 寄与分:被相続人の家業を手伝った長男=1,000万円

- みなし相続財産額:5,000万円=6,000万円(遺産総額)-1,000万円(長男の寄与分)

- 配偶者の相続額:2,500万円=5,000万円(みなし相続財産額)×1/2(法定相続分)

- 長男の相続額:2,250万円=5,000万円(みなし相続財産額)×1/2×1/2(法定相続分)+1,000万円(寄与分)

- 次男の相続額:1,250万円=5,000万円(みなし相続財産額)×1/2×1/2(法定相続分)

特別受益とは

特別受益とは、特定の相続人が被相続人から生前に贈与を受けていたり、遺贈を受けたりした場合のような特別に得た利益のことをいいます。

その相続人は特別受益者と呼ばれ、相続分について一定の修正がおこなわれます。

特別受益は次のようなものが該当します。

- 1人だけ医学部入学の資金を出してもらった場合

- 結婚のため特別に持参金を出してもらった場合

- 独立して事業を始めるときに開業資金を出してもらった場合

- 借金の肩代わりをしてもらった場合

- 住宅取得資金を出してもらった場合

特別受益者の相続分の計算方法は次のようになります。

- 相続開始時の遺産総額+特別受益の財産額=みなし相続財産額

- みなし相続財産額×法定相続分=仮の相続分額

- 仮の相続分額-特別受益の財産額=特別受益者の相続分額

なお、生前贈与としての特別受益の額は、贈与時の価額ではなく相続開始時の価額(時価)とします。

特別受益がある場合の計算例①

- 遺産総額:7,000万円

- 相続人:配偶者・長男・次男

- 長男への特別受益:開業資金として1,000万円を生前贈与

7,000万円(遺産総額)+1,000万円(長男の特別受益)=8,000万円(みなし相続財産額)

配偶者の相続額=8,000万円(みなし相続財産額)×1/2=4,000万円

長男の相続額=8,000万円(みなし相続財産額)×1/2×1/2-1,000万円=1,000万円

次男の相続額=8,000万円(みなし相続財産額)×1/2×1/2-=2,000万円

特別受益がある場合の計算例②

- 遺産総額:7,000万円

- 相続人:配偶者・長男・次男

- 次男への特別受益:住宅取得資金として3,000万円を生前贈与

7,000万円(遺産総額)+3,000万円(長男の特別受益)=1億円(みなし相続財産額)

配偶者の相続額=1億円(みなし相続財産額)×1/2=5,000万円

長男の相続額=1億円(みなし相続財産額)×1/2×1/2=2,500円

次男の相続額=1億円(みなし相続財産額)×1/2×1/2-3,000万円=-500万円

※次男の合計はマイナスですが、この場合の相続額は0円です。このマイナス分を他の相続人に返す必要はありません。

祭祀財産とは

祭祀財産とは、系譜、祭具および墳墓を指します。

系譜とは、歴代の家長を中心に祖先からの家系を表示するものです。

祭具とは、位牌、仏壇など祖先の祭祀に使うものをいいます。

墳墓とは、遺体や遺骨を葬っている墓石や墓碑などの設備をいいますが、墳墓が設置されている墓地は、墳墓そのものではありません。

祭祀財産は、財産的な価値があっても相続財産には含まれないと解されます。

祭祀財産は、祖先の祭祀を主宰する人が承継します。

祭祀財産の承継については、承認や放棄の制度がありませんので、祭祀主宰者とされた人は、相続を放棄して祭祀財産の承継しないということはできません。

ただ、祭祀財産を承継した後、祭祀を行う義務が法的に課せられるわけではないので、承継した財産を処分することはできます。

祭祀を主宰する人の資格は、相続人に限定されず、親族関係の有無や氏を問わないとされています。

祭祀承継者の順位は

- 被相続人が指定した人

- 被相続人の指定がない場合は慣習に従って祖先の祭祀を主宰すべきと定められた人

- 慣習が明らかでない場合は家庭裁判所が定めた人

という順番になります。

被相続人の指定の方法は、遺言でも生前におこなってもよく、口頭、署名、明示、黙示などは問いませんが、残された家族のことを考えれば、遺言書で明らかにしておくほうが後のトラブル回避という面から望ましいでしょう。

祭祀承継者は、原則として1人とされていますが、最近では、祭祀財産を分けることも認めらるケースがあります。

特別縁故者への財産分与

相続人が全くいない状態で亡くなった場合、家庭裁判所から選任された相続財産管理人が被相続人の借金などの債務を清算します。

その後、家庭裁判所から相続人を捜索するための公告期間が設けられます。

この公告期間満了後、清算後の残った相続財産を国庫へ帰属させる前に特別縁故者へ分与することが認められています。

特別縁故者は次のような人があてはまります。

- 被相続人と生計を同じくしていた者

- 被相続人の療養看護に努めた者

- その他被相続人と特別の縁故があった者

特別縁故者へ相続財産を分与させる趣旨としては、相続人が不在ということで相続財産を国庫に帰属させるよりは、もし遺言を作成していたとすれば相続財産を与えたのではないかと思われる特別な関係にある人に与えたほうが被相続人の意思が反映され、相続財産の適切な分配になるという考え方からです。

どれくらいの相続財産を特別縁故者へ分与するかは、基準が明確ではなく家庭裁判所の裁量に委ねられるため、全財産をもらえるということではありません。

相続財産の分与が認められるためには、特別縁故者は最後の相続人捜索の公告期間が満了したときから3か月以内に家庭裁判所に対して、相続財産分与の申し立てを行わなければなりません。

特別縁故者が相続財産分与の申し立てをせずに死亡した場合、その相続人が特別縁故者の地位を承継して申し立てを行うことはできません。

しかし、相続財産分与の申し立てをした後に死亡した場合は、特別縁故者の地位を相続できるとされています。

相続人がいないことが確定したときから3か月以内に特別縁故者による相続財産分与の申し立てがなかった場合、または特別縁故者への相続財産分与の審判においてすべてが分与されなかった場合、清算後の残った相続財産は国庫に帰属します。

相続分皆無証明書とは

相続分皆無証明書とは、自分は被相続人から相続分以上の財産贈与を受けているので、相続分はなく、今回の相続については取得分はないということの証明書をいい、「相続分不存在証明書」、「相続分のないことの証明書」、「特別受益証明書」などと呼ばれることもあります。

相続人が複数いる場合に、その中に被相続人から生前に贈与を受けていたり、遺贈(遺言による贈与)を受けた人がいると、そのことを考慮して相続人それぞれの具体的な相続分を算出しなければ不公平となってしまいます。

そこで、

被相続人の死亡時に存在する財産+贈与した財産+遺贈した財産

を「みなし相続財産」として、その「みなし相続財産」に共同相続人それぞれの相続分を乗じて得た額から、その者の受けた贈与・遺贈を差し引いて、これをその者の具体的に取得する相続分とすることにしています。

このような被相続人からの贈与などは相続分の前渡しとみなして、相続分を計算する際に差し引くことになります。

相続分皆無証明書を他の相続人から集めることができれば、遺産分割協議をしたのと同じ効果が生まれます。

例えば、各相続人から相続分皆無証明書を取り寄せて、相続財産の中の不動産を相続人の1人に取得させれば、遺産分割協議書を作成せずに相続登記を済ませることができます。

また、相続放棄など家庭裁判所への申述手続きを煩わしく感じる人が相続分皆無証明書を使う場合もあります。

しかし、実際には贈与を受けていないのにもかかわらず、相続分皆無証明書を提出して、後から借金を負うことになったということには注意が必要です。

相続では、プラスの財産は相続人同士の遺産分割協議で自由に分割できますし、相続分皆無証明書を作成すれば相続分をなくすこともできます。

しかし、マイナスの財産である借金は、債権者を侵害するおそれがあるので、相続人が自由な割合で分割することはできません。

いくら遺産分割協議で財産を相続する人がすべての借金を負うと合意していたとしても、それは相続人同士の決定であって債権者は法定相続分にしたがって相続人それぞれに借金の返還を請求できます。

配偶者への居住用不動産贈与の特例

配偶者への居住用不動産の贈与または居住用不動産を取得するための金銭の贈与については配偶者控除の特例が認められています。

この特例は、贈与税の基礎控除110万円のほかに最高2,000万円まで控除できます。

特例の適用を受けるための要件

- 婚姻期間が20年以上の夫婦間において居住用不動産または居住用不動産を取得するための金銭の贈与が行われた場合

- 贈与された財産が居住用不動産または居住用不動産を取得するための金銭であること

- 贈与された年の翌年3月15日までに、贈与によって取得した国内の居住用不動産または居住用不動産を取得するための金銭で取得した国内の居住用不動産に贈与を受けた配偶者が実際に住んでおり、その後も引き続き住む見込みであること

- 過去に同じ配偶者から配偶者控除を受けていないこと

この特例を受けるためには、次の書類を添付して、贈与税の申告をする必要があります。

- 財産の贈与を受けた日から10日を経過した日以後に作成された戸籍謄本又は抄本

- 財産の贈与を受けた日から10日を経過した日以後に作成された戸籍の附票の写し

- 居住用不動産の登記事項証明書(登記簿謄本)

- その居住用不動産に住んだ日以後に作成された住民票の写し(戸籍の附票の写しに記載されている住所が居住用不動産の所在場所である場合は不要)

この特例を受ける場合、居住用不動産を取得するための金銭を贈与するよりも居住用不動産そのものを贈与したほうが有利だといえます。

贈与財産の評価は、原則として相続税の対象となる財産の評価と同じですが、不動産の評価額は実際の取引価額(時価)よりも低くなるのが通常だからです。

金銭での2,000万円はそのまま2,000万円の評価ですが、2,000万円の不動産はそのまま2,000万円とは評価されず、たいてい評価額が下がるため、不動産そのものを贈与したほうが有利となります。

非摘出子(婚外子)の相続分

被相続人の子は第1順位の相続人となり、子が複数いる場合は、原則として法定相続分を子の人数で均等に割ります。

これまでは、正式な婚姻関係にない夫婦の間に生まれた子である「非嫡出子(婚外子)」の相続分は、正式な婚姻関係にある夫婦の間に生まれた子である「嫡出子」の2分の1とされていました。

しかし、この非嫡出子(婚外子)の相続分を嫡出子の2分の1とする民法900条4号但し書きが、憲法に違反するのではないかということで裁判が行われ、平成25年9月に最高裁判所が、この規定は憲法14条が定める「法の下の平等」に反すると判断しました。

そこで、平成25年12月5日に法定相続分を定めた民法の規定のうち嫡出でない子の相続分を嫡出子の相続分の2分の1と定めた部分(900条4号ただし書前半部分)を削除し、非嫡出子の相続分が嫡出子の相続分と同じになりました。

民法第900条

同順位の相続人が数人あるときは、その相続分は、次の各号の定めるところによる。

- 子及び配偶者が相続人であるときは、子の相続分及び配偶者の相続分は、各2分の1とする。

- 配偶者及び直系尊属が相続人であるときは、配偶者の相続分は、3分の2とし、直系尊属の相続分は、3分の1とする。

- 配偶者及び兄弟姉妹が相続人であるときは、配偶者の相続分は、4分の3とし、兄弟姉妹の相続分は、4分の1とする。

- 子、直系尊属又は兄弟姉妹が数人あるときは、各自の相続分は、相等しいものとする。ただし、

嫡出でない子の相続分は、嫡出である子の相続分の2分の1とし、父母の一方のみを同じくする兄弟姉妹の相続分は、父母の双方を同じくする兄弟姉妹の相続分の2分の1とする。

養子縁組による相続資格の重複

普通養子となるのには、年齢や時間の制限がないので、相続人を作ったり、節税対策のために養子縁組をするという方法がとられることがあります。

その結果、次のような相続資格の重複が生じることがあります。

兄弟姉妹間で養子縁組した場合

兄が弟を養子にした場合、弟は養子として第1順位の相続権がありますので、相続する場合に相続資格の重複の問題はありません。

ただし、養子としての立場で相続放棄した場合、兄弟姉妹としての立場で相続放棄の効力も認められるかが問題となります。

先順位者として相続放棄したが、後順位者としては相続放棄しないという意思表示がない限り、後順位者としても相続放棄したとするほうが自然でしょう。

非嫡出子(婚外子)を養子とした場合

養子は縁組が成立したときに嫡出子としての身分を取得し、非嫡出子(婚外子)としての身分は消滅しますので、嫡出子としての相続資格のみが存在し、非嫡出子(婚外子)としての相続資格との二重資格を認めないとするのが一般的です。

孫を養子とした場合

祖父Aが長男Bの子(Aの孫)Cを養子としたが、祖父Aの死亡前に長男Bが死亡し、その後祖父Aが死亡した場合、孫Cには祖父Aの養子としての相続資格と代襲相続による長男Bの地位を承継する資格の両方が存在するかが問題となります。

この場合、相続資格の重複を認め、子(養子)としての相続分と代襲相続人としての相続分の両方があります。

養子と実子が結婚した場合

父Aの長女BとCが結婚し、Cが父Aの養子となった後、Aが死亡し、その後長女Bが死亡した場合に、その時点でC以外に相続人がいない場合では、Cは長女Bの配偶者であり、かつ父Aの養子という関係から長女Bとは兄弟姉妹にもなります。

この場合の戸籍先例では、配偶者としての相続資格のみを認め、兄弟姉妹としての相続資格の重複を認めていません。

相続放棄前の死亡と再転相続人

祖父Aが死亡し、その相続人である父Bも祖父Aの相続について熟慮期間(自分のために相続の開始があったことを知ったときから3か月)内に相続放棄も承認もしないまま死亡した場合、父Bの相続人である子C(祖父Aの孫)は、父Bの相続人としての権利を持つとともに、父Bが祖父Aに対して持っていた相続人としての権利を併せて持つことになります。

これを「再転相続」といいます。

子Cは、父Bの遺産について相続放棄するかどうかを選択することができると共に、祖父Aの遺産についても父Bが持っていた相続人としての権利に基づいて、相続放棄するかどうかを選択できます。

しかし、祖父Aの遺産に関する相続については、あくまでも父Bが持っていた権利を行使することになるので、父Bについての相続を放棄すると祖父Aの相続について、父Bが持っていた権利も相続しないことになります。

父Bの遺産の相続を放棄した場合、祖父Aの遺産について相続の承認をすることはできません。

父Bの遺産の相続を放棄した場合、祖父Aの遺産についても相続を放棄したことになります。

祖父Aの遺産を相続する権利は本来、父Bが有していたものであって、子Cが父Bを相続することによって承継することになりますので、子Cが父Bの相続権を放棄した場合、父Bの有していた祖父Aの相続権も放棄したことになります。

なお、父Bの遺産について相続を承認した場合、祖父Aの遺産について相続の放棄をするかどうかの選択をすることは可能です。

再転相続の場合の熟慮期間は、相続の放棄または相続の承認を選択しないで死亡した相続人を基準にすると、再転相続人にとっては熟慮期間が非常に短くなってしまう場合があるので、再転相続人が「自分のために」相続の開始があったことを知ったときを熟慮期間の起算点としています。

子Cが父Bについての相続の開始があったことを知り、同時に祖父Aの相続について再転相続人となったことを知ったときは、父Bの死亡時が父Bについての相続及び祖父Aについての相続の両方の熟慮期間の起算点となります。

同時死亡の推定とは

例えば、父親と息子が同じ飛行機事故で死亡した場合、先に父親が死亡して、しばらくしてから息子が死亡したとすると、父親が死亡した瞬間に息子は相続分に従って父親の遺産を相続し、その息子に妻がいればさらにその妻が遺産を相続することになります。

逆に息子が先に死亡して、父親が後から死亡したとすると、息子の遺産は妻が相続することになりますが、父親の遺産は父親の相続人が相続することになり、息子の妻は父親の相続人ではないので、遺産を取得することはできません。

このような複数の人が何かの原因で死亡して、その死亡時期の前後がわからない場合は、同時に死亡したものと推定されます。これを「同時死亡の推定」といいます。

同時に死亡したとすれば、その者の間では相続は起こりません。

この例だと、父親が死亡して相続が開始するときには、息子も死亡しているので、息子は相続人にはならず、父親の遺産は息子の妻にいきません。

息子に子がいる場合は、その子が代襲相続するので父親の遺産を相続することになります。

「同時死亡の推定」は、あくまで推定なので同時に死亡した時期が違うことを立証すれば覆すことができます。

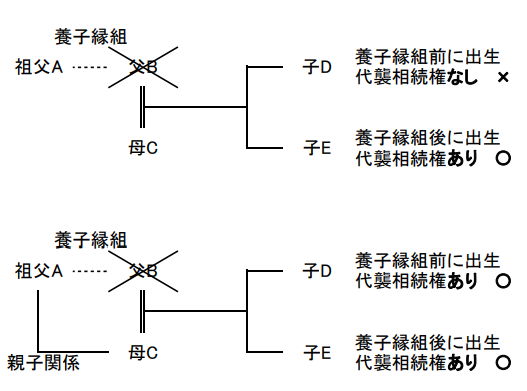

養子縁組前後の代襲相続

例えば、父Bは祖父Aの養子で、父Bが祖父Aより先に亡くなった場合、父親Bが祖父Aといつ養子縁組をしたかによって子Dと子Eが代襲相続できるかが変わってきます。

代襲相続の要件として、被相続人の直系卑属(子や孫)である必要があります。

祖父Aと父Bが養子縁組する前に子Dが生まれた場合は、子Dは祖父Aの直系卑属とならないので、代襲相続できません。

一方、祖父Aと父Bが養子縁組した後に子Eが生まれた場合は、子Eは祖父Aの直系卑属となるので、代襲相続できます。

ただし、祖父Aが親子関係のある母Cの配偶者である父Bと養子縁組した、いわゆる婿養子のような場合は、養子縁組の前後に関係なく子Dにも子Eにも代襲相続権が認められます。

配偶者居住権とは

配偶者居住権とは

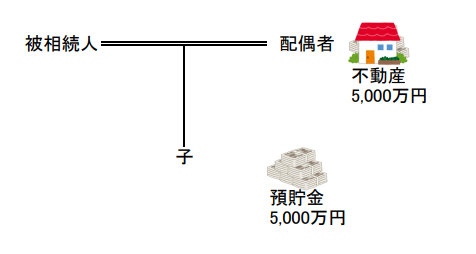

配偶者居住権とは、相続人となる配偶者が被相続人が所有していた建物に相続が開始したときに居住していた場合に、その建物に原則としてその配偶者が生きている間無償で使用を認める権利のことをいいます。

配偶者居住権は、自宅に住む権利(居住権)と所有権を分離し、残された配偶者が自宅に住みつつ、今後の生活資金も確保することを目的とする制度です。

そのため配偶者居住権は譲渡することができません。

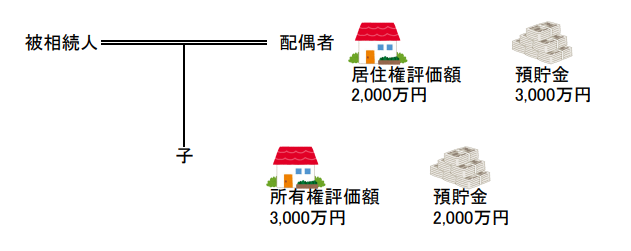

これまでの遺産分割では、残された配偶者が居住用不動産を相続すると、預貯金を少額しか相続できなくなったり、全く相続できなくなる可能性がありました。

例えば、被相続人に配偶者と子1人、遺産が不動産5,000万円と預貯金5,000万円の合計1億円の場合、これまでは法定相続分で遺産分割すると、配偶者は5,000万円分の不動産を相続したら、預貯金を相続できないことになっていました。

しかし、配偶者居住権(評価額2,000万円と仮定)を取得した場合、配偶者の相続分5,000万円から配偶者居住権評価額2,000万円を差し引いた3,000万円分の預貯金を相続できることになります。

配偶者居住権を取得する要件

- 建物の名義が被相続人の名義又は夫婦の共有名義であること

- 被相続人の死亡時に配偶者が自宅に住んでいること

- 遺産分割協議又は家庭裁判所の審判若しくは被相続人の遺言によって配偶者居住権を設定すること

配偶者居住権の登記

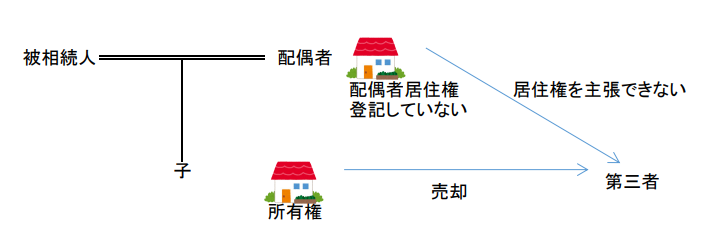

配偶者居住権を取得するための要件ではありませんが、配偶者居住権を設定した場合、登記をしておかないと配偶者居住権を第三者に主張できません。

例えば、配偶者居住権を登記をしていない状態で所有者(所有権を相続した子供等)が第三者に不動産を売却したら、配偶者はその第三者に配偶者居住権を主張できないということです。

配偶者居住権の範囲

配偶者居住権を取得した場合、配偶者は被相続人の所有していた建物を使用し続けることができますが、今までの使用方法に従って、一般的に要求される程度の注意義務をもって建物の使用しなければなりません。

配偶者居住権が認められる場合、その効力は建物の全体に及びます。

例えば、配偶者が居住していた建物のうち、一部は居住用として、他の部分は収益用として賃貸していた場合、配偶者はその建物のうち、居住用の部分だけでなく、収益用の賃貸物件の部分まで使用及び収益することが認められます。

ただし、居住用に使用していた部分を配偶者居住権取得後に収益のために賃貸物件等に使用することはできません。

もっとも、収益用に使用していた部分を新たに居住用に使用することはできます。

配偶者居住権は自宅に住む権利なので、他の相続人である建物の所有者の承諾がなければ、リフォームしたり第三者に貸したりすることはできません。

配偶者居住権の存続期間

配偶者居住権の存続期間は、原則として配偶者が生きている間です。

ただし、遺産分割協議や被相続人の遺言に別段の定めがあるとき、又は家庭裁判所が遺産分割の審判において別段の定めをしたときは、それよりも短い期間とすることもできます。

配偶者居住権について期間を定めた場合には、その期間満了によって配偶者居住権は消滅します。

例えば、配偶者居住権を10年間と定めた場合、10年経てば配偶者居住権は消滅しますが、その前に配偶者が死亡した場合には、その時点で配偶者居住権は消滅します。

配偶者居住権の消滅

- 建物が配偶者の財産となった場合

建物の所有権を配偶者が取得した場合、配偶者居住権を存続させる必要がなくなるので消滅します。 - 配偶者居住権の存続期間の満了

配偶者居住権の存続期間は、原則として配偶者が生きている間とされますが、遺産分割協議、被相続人の遺言に別段の定めがあるとき、又は家庭裁判所が遺産分割の審判において別段の定めをしたときは、その期間が存続期間となり、その期間の満了によって配偶者居住権は消滅します。 - 配偶者の死亡

配偶者が死亡すれば配偶者居住権は消滅しますが、存続期間を定めた場合にその期間満了前であっても配偶者が死亡すれば配偶者居住権は消滅します。 - 建物の滅失等

建物の全部が滅失その他の事由により使用できなくなった場合、配偶者居住権は消滅します。 - 所有者による消滅の意思表示

配偶者は、建物を一般的に要求される程度の注意義務をもって使用し、建物の所有者の承諾を得なければ、建物の改築、増築、又は第三者に建物の使用収益をさせることが禁止されています。

配偶者が①一般的な注意義務に違反した場合、②所有者に無断で建物の増改築をした場合、③所有者に無断で第三者に建物の使用収益をさせた場合、建物の所有者が相当の期間を定めてその是正を勧告し、その期間内に是正されないときは、建物の所有者は、配偶者に対する意思表示によって、配偶者居住権を消滅させることができます。

配偶者居住権消滅後の処理

配偶者は、配偶者居住権が消滅した場合には、建物を所有者に返還しなければなりません。

例外として、配偶者に建物の共有持分がある場合、建物の所有者は、配偶者居住権が消滅したことを理由として配偶者に建物の返還を求めることができません。

配偶者は、配偶者居住権が消滅した場合には、原則として、相続開始後に建物に付属させた物を取り除く義務があります。

配偶者は、配偶者居住権が消滅した場合には、相続開始後に生じた配偶者の責任による損傷があるときはその損傷を現状回復させる義務があります。

通常の使用によって生じた建物の損耗や建物の経年変化によるものは配偶者の責任とはされませんので、原状回復義務を負うことはありません。

配偶者居住権の評価方法

配偶者居住権は金銭的な価値があるので、配偶者居住権を取得したときは相続税評価を行い、相続税申告書に計上する必要があります。

国税庁のホームページに詳しい評価方法が記載されています。

国税庁のホームページ配偶者短期居住権とは

配偶者短期居住権とは、相続開始のとき又は遺産分割協議が終了したときから6か月間は無償で自宅に住むことができる権利です。

配偶者居住権を設定できず、自宅を出ることになったとしても、配偶者はすぐに自宅を出ていかないといけないことはなく、相続開始又は遺産分割から6ヵ月間は無償で自宅に住むことができるというものです。

相続手続きの流れ

相続開始から7日以内

- 死亡届及び火葬許可申請書の提出

相続開始から3か月以内

- 相続放棄・限定承認の申述

- 遺言書の有無の確認、相続人の調査、相続財産の調査、財産目録の作成

- 世帯主変更届の提出

- 資格喪失届、健康保険証の返還

- 介護保険受給者証、老人医療受給者証の返還

- 年金受給者死亡届・未支給年金請求書の提出

相続開始から4か月以内

- 所得税の準確定申告

その年の1月1日から亡くなる日までの期間の所得の申告を準確定申告といいます。準確定申告は相続人全員が納税者となり、被相続人の所得税の申告を行う義務があります。

相続開始から10か月以内

- 相続税の申告・納付

相続税を申告・納税するためには、遺産分割協議が成立している必要がありますので、10か月以内に話し合いがつくようにしましょう。不動産や自動車など相続財産の名義変更も10か月を目安に済ませておくとよいでしょう。

相続開始から1年以内

- 遺留分侵害額請求

遺留分侵害額請求は、「相続の開始を知った時」、かつ「侵害額請求すべき贈与を知った時」から1年以内に行使しないと、時効によって消滅しますので、権利がある場合は、それまでに行使する必要があります。