家族信託の基礎知識

目次

- 家族信託の当事者

- 残余財産受益者と帰属権利者の違い

- 家族信託における信託行為の種類

- 家族信託の特徴

- 受託者の責任

- 受託者の権限と義務

- 家族信託のデメリット

- 不動産の信託登記の必要書類

- 信託銀行が行う遺言信託とは

- 信託契約書は公正証書にするべきか

- 家族信託契約締結時の贈与税の扱い

家族信託の当事者

委託者

委託者とは、財産を持っていて、これからその財産の管理などを託す人をいいます。

受託者

受託者とは、委託者から財産の管理などを託される人をいいます。

受益者

受益者とは、信託された財産から発生する利益を受け取る人をいいます。

信託監督人

信託監督人とは、受託者が信託契約に基づいて任務を行っているか、受益者が単独で行使することができる権利が保護されているかについて監視・監督する人をいいます。

例えば、未成年者が受益者の場合、受益者自身が受託者を監督することが困難であるため、信託監督人が選任されることがあります。

信託監督人を置くかどうかは任意です。

信託監督人は受託者を監督する権限を持ちますが、権限の範囲が受益者自身とは異なるため注意が必要です。

また、受益権を放棄するなどの行為は信託監督人の権限には含まれません。

信託管理人の資格について特別な資格などは必要ありません。

また、信託監督人の任務が終了する場合については、辞任、解任、信託監督人の死亡の場合以外にも委託者・受託者の同意などによっても信託監督人の任務は終了します。

受益者代理人

受益者代理人とは、受益者の代理人として受益者の権利を守るために行動する人のことで、受益者が認知症などで判断能力が低下し、適切な判断ができなくなった場合に受託者に受益者側の要望を伝えたりします。

信託監督人同様、受益者代理人を置くかどうかは任意です。

受益者が権利を適切に行使できないおそれがある場合(例えば、受益者に意思能力がなく、成年後見人が選任される場合)には、受益者代理人が選任されます。

受益者代理人の資格や任務が終了する事由については、信託管理人や信託監督人の場合と同様です。

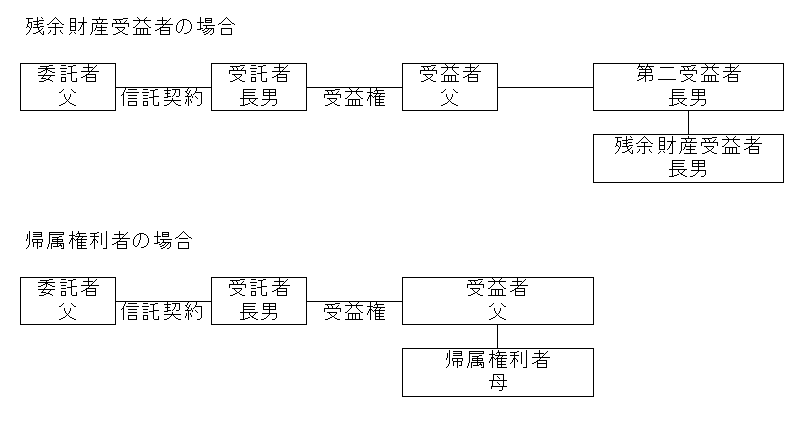

残余財産受益者と帰属権利者の違い

信託契約が終了した時の財産を「残余財産」といいます。

この残余財産は「残余財産受益者」又は「帰属権利者」が受け取ることになります。

残余財産受益者とは、信託が終了した時の最後の受益者のことをいいます。

帰属権利者とは、信託が終了した時の最後の受益者ではなく、信託が終了した時に残余財産を受け取る人のことをいいます。

通常、残余財産の帰属先は信託契約の中で定められています。

家族信託における信託行為の種類

信託を設定する行為として、信託契約、遺言信託、自己信託(信託宣言)の3つがあります。

信託契約

信託契約とは、委託者と受託者が契約によって信託を設定する行為をいいます。

その他に信託の目的や信託財産の管理・運用・処分の方法、信託から利益を受ける人である受益者を決めます。

信託契約は、特定の方式や書面によるべきことは定められていません。しかし、売買や契約等の他の契約と同様、トラブルを防ぐためにも書面としておくことが必要です。

さらに信託契約の場合、信託の対象財産が多額となるケースが多く、かつ、長期間の契約となることが多いため、公正証書にしておくと安心でしょう。

信託契約書は、弁護士等の専門家が支援することが多いと思われますが、それに加えて公証人のチェックもあれば、信託の法的側面において、より安全性が高まることが期待できます。

なお、信託口口座(信託専用口座)を開設にあたって信託契約書の公正証書化を要求する金融機関もあるようです。

遺言信託

遺言信託とは、その名の通り、遺言によって信託を設定する行為をいいます。

遺言信託では、遺言者が死亡した時に信託の効力が発生します。

また、遺言信託は信託契約と違い、原則として委託者の相続人は委託者の地位を継承しないことになります。

遺言信託については、信託法上特段の定めはないものの、遺言の一種であるため民法に定める遺言の様式に従う必要あります。

自己信託(信託宣言)

自己信託(信託宣言とは、自分が持っている一定の財産について「この財産を信託財産として別扱いする」と宣言することによって信託を設定する行為をいいます。

自己信託(信託宣言)では、対外的に明確にするため、効力の発生は公正証書を作成するか、受益者となるべき人と指定された第三者に対して確定日付のある証書によって信託された旨及びその内容を通知することが信託法上求められています。

自己信託(信託宣言)の場合、委託者と受託者が同一となります。

自己信託(信託宣言)は、子供のために親(委託者)の固有財産を区別して管理したい場合などに使われます。

家族信託の特徴

認知症対策ができる

認知症などで判断能力が低下すると、預貯金の引き出しや不動産に関する契約ができなくなるなど、財産が凍結してしまいます。

家族信託によって財産の凍結を防ぐことができます。

委託者の判断能力が低下する前に子供など信頼できる家族に財産を託すことで受託者が柔軟な財産管理を行えます。

成年後見制度では、本人のためになる行動しかできません。

例えば、子や孫への資金援助は本人の財産を減らすため、成年後見制度では対応できません。

家族信託では、このような制限がなく、財産を託された人の判断で子や孫に資金援助できます。

また、不動産や金銭を家族信託しておくことで、持ち主が認知症になったとしても託された人が手続きできるようになるので、持ち主の体調に左右されることなく、売却や購入、資産の組み換えなどをすることができ、結果的に相続税対策として効果を得られることがあります。

成年後見制度は、制度の本質が本人の財産が減らないように守るというものなので、リスクを含んだ投資や融資を利用した建て替えなどの資産の有効活用、生前贈与などの相続税対策は原則としてできなくなります。

それに比べて積極的な財産の活用が継続できる点は家族信託のメリットといえます。

議決権行使の指図権を設定できる

家族信託は、事業承継対策としても活用できます。

例えば、株式の多くを持っているオーナー社長が後継者である子に自社株式を承継させたいが、子が経営者として未熟なため、議決権を渡すのに不安があるような場合、家族信託に指図権を設定することで対応できます。

指図権とは、受託者に指図権者の指示に従って株主総会の議決権を行使させる権利をいいます。

オーナー社長と後継者である子の意見が一致しない場合などにオーナー社長が後継者の意思決定を覆すことができます。

後継者の成長を見守りながら株式を承継させることができ、オーナー社長が認知症など判断能力を失ったら指図権を消滅させることができます。

資産承継先を数代先まで指定できる

遺言は財産の承継先を指定できますが、指定できるのは自分が直接財産を渡す相手のみです。

つまり、自分の死によって発生する相続についてしか指定できません。

例えば、土地を子供に相続させるケースで、自分の死後は妻、妻の死後は長男に相続させたいという場合でも遺言で指定できるのは自分の死亡で発生した相続だけで、妻の死後まで財産の承継先を指定できません。

しかし、家族信託を使えば自分の死後のさらにその先に発生する相続についても財産を相続する人を指定できます。

先の例でいうと、自分の死後だけでなく妻の死後、さらには長男の死後も信託法で定める一定の期間内であれば、何代か先まで受益者を指定できます。

これを「後継ぎ遺贈型受益者連続信託」といいます。

財産の持ち主と管理者を分離できる

家族信託を締結すると財産の「財産的価値」と「管理処分権限」を分離できます。

財産から得られる利益は受益者が取得し、財産の管理や処分する権限は受託者に移ることになります。

例えば、収益不動産を兄弟姉妹など複数人で共有する場合、所有者全員の合意がないと不動産を売却できませんが、家族信託では管理処分の権限を持つ受託者を誰か1人に指定しておけば、その人の判断で売却や建て替えができるようになります。

共有不動産のリスクを回避できる

複数の子供がいる場合、平等にするため不動産を共有で相続するケースがみられます。しかし共有というのはさまざまなトラブルの可能性を含んでいます。

- 共有者に相続が起こるたび、さらに共有者が増えてしまい管理が複雑になる

- 共有者の一部が海外に行ったり疎遠になったりすることで売却や賃貸手続きが困難になる

- 共有者の誰か1人でも反対したら売却や賃貸ができなくなる

家族信託を使うことで管理・運用・処分する権限を1人に集約できるので、不動産が塩漬けになってしまうリスクを回避できます。

受託者の責任

受託者には無限責任が発生します。

これは受託者が信託事務として契約や取引をした場合、その債務を信託された財産で払えなければ、受託者が持っている固有の財産で支払わなければならないということです。

また、不動産を信託した場合、受託者は形式的な所有者となります。

そのため、信託された不動産が壊れて第三者に怪我をさせた場合には、損害賠償しなければなりません。

もし信託財産で賠償できなければ、受託者の固有財産から支払わなければなりません。

利益相反行為の制限

受託者は、原則として次のような利益相反行為をすることができません。

自己取引

例えば、信託財産を受託者自身が購入したり、受託者個人の財産を信託された金銭で購入したりすることです。

自己取引が行われると、受託者が自分に有利な取引条件を設定し、受益者に不利益を与える恐れがあるため、原則として禁止されています。

双方代理

信託財産に関する取引を行う場合に受託者が第三者の代理人になることを双方代理といいます。

双方代理が行われると、受託者が第三者に有利な条件で取引を行う可能性があるため、原則として禁止されています。

間接取引

信託財産に関する第三者との取引で、受託者と受益者との利益が相反する取引のことを間接取引といいます。

受託者個人が負っている債務について信託不動産に抵当権を設定するなどです。

間接取引が行われると、受益者の利益が損なわれる可能性があるため、原則として禁止されています。

利益相反行為が許される場合

受託者が利益相反行為を行うことは原則として禁止されていますが、以下の場合には利益相反行為を行うことが許されています。

- 信託契約の中に受託者が利益相反行為を行うことを認める条項がある場合

- 受託者が重要な事実を受益者に開示して利益相反行為を行うことについて受益者の承認を得た場合

- 相続によって信託財産が受託者固有の財産となった場合

- 利益相反行為に該当する行為をすることが信託契約締結の趣旨に照らして必要であり、受益者の利益を損なわないことが明らかである場合

受託者の権限と義務

受託者になるために特別の資格等は必要ありません。

信託財産を適切に管理するためには受益者や財産の状況などを総合的に考え、判断する必要があるため認知症で判断能力が低下した人や未成年者は受託者になれません。

信託法では受託者の権限を「信託財産に属する財産の管理又は処分およびその他の信託の目的の達成のために必要な行為」と定めています。

これは「財産の現状を維持する」のはもちろん、「賃貸して収益を図る」「財産を運用する」「銀行から借入をする」などの行為を含んでいます。

一方で「自宅の管理と修繕は委託するが、売却は認めない」など受託者の権限を制限することもできます。

受託者には以下の義務が課せられます。

善管注意義務

善良な管理者として適切な管理をする義務があります。これを善管注意義務といいます。

これは、事務処理にあたって、その地位にある者として通常要求される注意を尽くさなければならないという義務です。

例えば、弁護士や信託会社の社員などの専門家であれば、注意義務のレベルが高くなります。逆に専門知識がない一般の人であれば、注意義務のレベルは低くなります。

受託者が善管注意義務に違反しているかどうかは、個別の事案ごとに判断することになります。

注意義務を怠ると過失があるとみなされて損害賠償などの対象となることもあります。

なお、信託契約で注意義務の程度を軽減することができますが、完全に免除することはできません。

忠実義務

忠実義務とは、法令や信託目的にしたがって受益者のために忠実に信託事務を処理する義務のことをいいます。

例えば、通常の取引とは異なる取引条件によって契約を締結して受益者に不利益を与える行為や信託財産に関する情報を使って自分の利益を図る行為などが忠実義務違反となります。

受託者が忠実義務違反となる行為を行い、受益者に損害を与えた場合、損失補填責任や原状回復責任を負います。

公平義務

公平義務とは、受益者が2人以上いる場合、受託者は受益者のために公平にその職務を行う義務のことをいいます。

例えば、父が委託者、長男が受託者、父と母が受益者の場合で、父所有の賃貸マンションの管理に関する信託契約を締結したとき、受託者は賃料収入を半分ずつ父と母に分配しなければなりません。

ただし、信託契約で別の定めをしていれば同じ金額を分配する必要はありません。

分別管理義務

分別管理義務とは、信託財産を自分の財産や他の信託財産と分別して管理する義務のことをいいます。

例えば、不動産を信託した場合は、信託の登記をすることで受託者の財産と信託財産を分けて管理します。

金銭を信託した場合は、「その計算を明らかにする方法」で分別して管理するために現金出納帳をつけたり、通帳を記帳して管理します。

金銭を除く動産を信託した場合は、信託財産と自分の財産や他の信託財産と外形的に区分することができる方法で管理します。

信託財産と受託者の財産を分けずに管理してしまうと、どちらの財産なのかを証明できず、受託者の財産に強制執行が行われた場合、信託財産もその対象となる可能性があります。

そのため、受託者には分別管理義務が課されています。

自己執行義務

委託者から信頼されて財産の管理等を託されているため、原則として自分で信託事務を行う義務があります。ただし、次の場合は第三者に信託事務を委託できます。

- 信託契約で信託事務の処理を第三者に委託する・委託できる旨を定めているとき

- 信託事務の処理を第三者に委託することが信託の目的に照らして相当であると認められるとき

- 信託事務の処理を第三者に委託することが信託の目的に照らしてやむを得ない事由があると認められるとき

帳簿等の作成、報告および保全の義務

受託者は信託事務に関する計算や信託財産の状況を明らかにするために帳簿その他の書類、または電磁的記録を作成する義務があります。

また、毎年1回、一定の時期に帳簿等(貸借対照表、損益計算書、財産状況開示資料)を作成して受益者に報告する義務があります。

自宅不動産を信託した場合は、現金出納帳をつけたり、通帳を記帳する程度でよいでしょう。

賃貸物件を信託した場合は、信託する前につけていた帳簿と同程度の帳簿をつけるようにしましょう。

なお、帳簿、信託財産の処分に関する契約書、信託事務の処理に関する書類などは10年間、貸借対照表、損益計算書、財産状況開示資料は信託が終了するまで保存しなければなりません。

家族信託のデメリット

家族間で不公平感が生じる

家族信託を利用すると家族の誰かに財産管理の負担が生じやすくなります。

例えば、共有不動産の管理処分の権限を1人に集中させると、利益はみんなで分け合うのに、管理処分権を持つその1人に大きな負担が生じてしまいます。

父が委託者、長男が受託者というのよな家族信託の場合、2人だけで様々な取り決めを行うと他の兄弟姉妹は不公平感を覚えてしまうかもしれません。

そうならないよう家族で話し合い、みんなが納得いく形で行う必要があります。

専門家が少ない

家族信託はまだできてから日が浅い制度なため、弁護士や税理士などであっても家族信託に精通している専門家が少ないのが現状です。

手間とコストがかかる

家族信託の際に必要な信託契約書は、専門がでなければ作成は難しいといえます。

家族での打ち合わせのための時間や手間もかかり、専門家に依頼するためのコンサルティング報酬もかかります。

他にも初期コストとして、公正証書で作成する場合は公証役場の手数料、不動産を信託する場合は司法書士の登記手続き手数料、登録免許税等がかかります。

定期的なチェックが必要

家族信託は締結したらそれで終わりではなく、その後も問題なく信託を運用できているか定期的に専門家にチェックしてもらう必要があります。

節税対策にならない

個人所有の財産を信託財産にしたからといって相続税や贈与税の評価額が下がったりするわけではありません。

基本的には、税務上の特例も通常と同じような要件を満たすことで適用できるケースが多いですが、適用できないとされている特例もあります。

信託不動産に赤字が発生した場合、その赤字はなかったものとされ、他の所得との損益通算ができなくなります。

不動産の信託登記の必要書類

- 土地・建物の登記済み権利証又は登記識別情報通知

- 委託者の実印

- 委託者の印鑑証明書(発行後3か月以内)

- 固定遺産税評価証明書又は名寄帳

- 委託者と受託者の身分証明書(免許証、パスポート、マイナンバーカードなど)

- 受託者の住民票(有効期限なし)

- 受託者の認印

※委託者(所有者)の登記簿上の住所・氏名と印鑑証明書記載の住所・氏名が異なる場合、信託登記の前提として所有権登記名義人の住所(氏名)変更登記が必要

※住所が異なる場合、登記簿上の住所と印鑑証明書の住所とのつながりがわかる住民票又は戸籍の附票が必要

※氏名が異なる場合、本籍地入りの住民票に加え、新姓に変更した旨の記載のある現在の戸籍謄本が必要

信託銀行が行う遺言信託とは

信託銀行が行っている遺言信託は、信託法上の信託とは関係ありません。

信託銀行が行っている遺言信託は、遺言書の作成を手伝い、その遺言書を保管し、遺言者が亡くなって相続が発生したときに信託銀行が不動産の名義変更や預貯金の解約など、遺言書の内容を実現する手続き(遺言執行)を行うサービスです。

信託銀行が受託者となって財産を管理してくれるわけではなく、法律上の信託ではありません。

信託銀行の遺言信託は、遺言書の作成や遺言書の執行をしてくれるサービスですので、家族信託のような認知症対策や生前の財産管理として使うことはできませんのでご注意ください。

信託契約書は公正証書にするべきか

家族信託契約書は、必ず公正証書で作成しなければならないわけではありません。

しかし、次の理由により家族信託契約書は公正証書で作成したほうがよいでしょう。

- 委託者の判断能力を公証人に確認してもらえる

公正証書を作成する際は、公正な第三者である公証人が委託者と受託者と面談して当事者の意思を確認しますので、当事者の意思に基づいて信託契約がなされたという強い推定が働きます。

信託契約を結んだときに委託者に判断能力があり、委託者の意思に基づいて信託契約がなされたという裏付けになります。 - 信託契約書が紛失しても再交付してもらえる

家族信託は長期に渡り継続していくことが予想され、その間に信託契約書を紛失してしまう可能性があります。この点、公正証書であれば、公証役場で信託契約公正証書の原本を最低でも20年、これとは別に電磁的記録化して保存します。これにより、委託者と受託者が公正証書を紛失したとしても再交付を求めることができます。 - 信託口口座を作る場合に公正証書を要求される

信託専用の口座である「信託口口座」を作る際、金融機関としては委託者に判断能力や信託する意思があるかどうかが気になるところですが、公正証書であれば公証人が委託者に会って面談しているため、それをもって委託者の意思確認としているのだと思われます。

家族信託契約締結時の贈与税の扱い

財産を信託すると委託者から受託者に名義が変わります。

しかし、受託者は形式上財産の名義人になりますが、単に財産の管理や運用をしているだけで、信託された財産から利益を受けているわけではありません。

信託された財産の利益を受けるのは受益者ですので、信託財産の実質的な所有者は受益者といわれることがありますが、正確には、誰のものでもない財産といえます。

元々の財産の所有者である委託者と信託財産から利益を受ける受益者が同じ人であれば、財産が移転しているとはみなされないため贈与税はかかりません。

家族信託を締結したときに贈与税がかからないようにするには、委託者と受益者を同じ人にしておくことが必要です。

また、不動産を委託者から受託者に所有権移転登記した場合の不動産取得税についても同様に課税されることはありません。